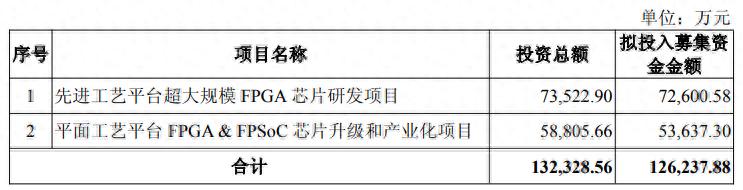

安路科技表示,本次募集资金拟聚焦超大规模FPGA芯片开发及现有产品迭代升级,通过推出多款FPGA、FPSoC新产品,搭建新的业务与利润增长引擎,进一步拓宽产品应用边界、强化研发实力,助力公司追赶国际先进水平,支撑长远发展。

安路科技称,本次向特定对象发行股票,需通过上交所审核并获得中国证监会同意注册后,方可在有效期内择机发行。本次发行定价基准日为发行期首日,发行价格不低于定价基准日前二十个交易日公司股票交易均价的80%。

公开资料显示,上海安路信息科技股份有限公司成立于2011年11月,是国内领先的集成电路设计企业,具备FPGA芯片硬件与编译软件的自主研发能力,专注于通用可编程逻辑芯片技术及系统解决方案的研发。2021年,公司于上交所科创板成功上市,成为A股首家聚焦FPGA业务的上市公司。

读创财经注意到,与安路科技12.62亿元的募资计划形成强烈反差的,是公司上市以来起伏低迷的业绩表现。

2021年上市首年,安路科技便录得3085万元亏损;2022年公司短暂扭亏为盈,归母净利润达5983万元,但好景不长,2023年、2024年公司再度陷入亏损,归母净利润分别为-1.97亿元、-2.05亿元,陷入“三连亏”困境。步入2025年,公司业绩颓势未改,去年前三季度归母净利润同比下降21.08%至-1.91亿元,亏损幅度进一步扩大。

营业收入层面,安路科技同样呈现逐年下滑态势:2022年营收为10.42亿元,2023年下滑至7.01亿元,2024年进一步降至6.52亿元,2025年前三季度营收仅3.68亿元,增长动力持续不足。

对于业绩下滑,安路科技解释,主要受下游市场需求低迷、公司为维持行业竞争力持续投入高强度研发两大因素影响。

值得关注的是,公司经营活动产生的现金流量净额已持续为负。截至2025年9月30日,经营性现金流净额为-9088.39万元,同比大幅下降332.64%;期末现金及现金等价物仅剩余9508万元,较期初减少57%,资金压力凸显。

截至2025年9月末,公司存货账面价值达5.13亿元,应收账款为1.35亿元,存在一定的存货跌价及应收账款坏账风险。不过,公司资产负债率维持在较低水平,为12.73%,财务结构相对稳健。

市场分析人士指出,对安路科技而言,此次定增无疑是一场“逆势豪赌”。在业绩连年亏损、现金流趋紧的困境下,公司仍选择重金押注研发,既彰显了管理层推动技术突围的坚定决心,也暗藏高风险——若定增未能顺利落地,公司或将面临更为严峻的生存挑战。